Le montage LBO peut être mis en place dans le cadre d’un rachat d’entreprise par une personne physique ou par une société acquéreur (logique de croissance externe). Tout repreneur d’entreprise à deux solutions pour son montage : la reprise en propre ou la reprise à travers une holding d’acquisition. La deuxième solution représente le montage appelé LBO (Leverage Buy Out, soit “acquisition avec effet de levier”).

Dans le cadre de ce montage, la reprise d’entreprise concerne aussi bien les actifs que les passifs de la société cible. Avant de prendre votre décision, prenez le temps de réaliser un audit complet sur les aspects juridiques, sociaux, fiscaux, environnementaux et bien sûr, comptables car une fois la transaction réalisée vous serez engagé sur l’ensemble des risques et passifs de l’entreprise acquise.

De plus, quelle que soit votre décision, nous ne pouvons que vous conseiller de vous faire aider par un avocat spécialisé en transmission d’entreprise. Un auditeur disposant d’un service ou de compétence en transmission d’entreprise peut être également mandaté.

De même, pour votre montage financier faites-vous accompagner par des experts en financement comme le réseau FinKey. Vous pouvez nous mobiliser pour une dette une dette d’acquisition et/ou faire intervenir des fonds d’investissement spécialisés en transmission.

Les cessions et transmissions via des LBO

La cession ou transmission d’entreprise mature comme les TPE/PME s’effectue majoritairement via des LBO. Ces montages correspondent à un rachat via une société dite “holding d’acquisition” et non à titre personnel (en son propre nom).

Les LBO regroupent trois pratiques courantes : les LBI (Leveraged Buy In), les FBO (Family Buy Out) les MBO (Management Buy Out) et les OBO (Owner Buy Out).

Si les pratiques diffèrent selon les acteurs, elles répondent également à des enjeux bien spécifiques et ne se font pas accompagner par les mêmes structures de financement.

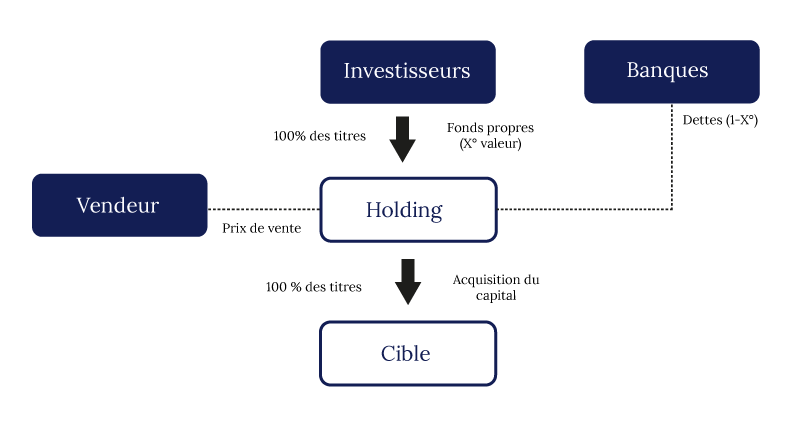

Voici un schéma représentant un montage LBO :

Pourquoi créer un LBO ?

Ce type de montage financier permet d’acquérir une société sans forcément détenir un apport financier qui couvre le prix de cession dans son intégralité. La holding va racheter l’entreprise cible à l’aide d’un emprunt complémentaire à l’apport du repreneur (dit “dette senior”).

Lors d’opérations de taille importante, le repreneur peut aussi avoir recours à la participation de fonds de capital investissement en complément. L’acquéreur devient actionnaire minoritaire ou majoritaire de la société selon le montage construit avec ses investisseurs en capital.

Des outils de financement hybrides comme les obligations convertibles (appelées “OC”) ou le financement mezzanine (combinaison d’un financement obligataire et de bons de souscription d’actions) peuvent également être mobilisés pour optimiser certains montages financiers.

L’entreprise rachetée (cible) rembourse l’emprunt souscrit par la holding via le versement de dividendes à la société actionnaire (holding) qui doit détenir au minimum 95% du capital pour bénéficier d’optimisation fiscale (notamment le principe d’intégration fiscale).

Les bénéfices versés chaque année sous forme de dividendes permettront de couvrir l’annuité de la dette senior. Attention cependant à l’endettement global du montage : puisque la rentabilité de l’entreprise cible doit rembourser seule l’emprunt (l’annuité pouvant s’élever à 80% du résultat net selon les ratios standards des banques), elle ne doit pas connaître de période difficile.

Ce type d’opérations s’adressent donc aux sociétés matures, rentables avec une certaine stabilité dans la génération de flux de trésorerie.